在自动化交易领域,“信号重复”是资产净值曲线的隐形杀手。当交易算法对同一次市场走势生成多个入场指令时,就会发生这种情况,从而导致过度杠杆、高额佣金以及风险管理的失衡。

对于开发者和量化交易员来说,编写一个发送“买入”指令的逻辑只是成功了一半。另一半则是确保系统在第一笔交易仍处于活跃状态时,不会再发出五次“买入”指令。以下是如何构建策略代码架构,以确保执行保持干净且单一的方法。

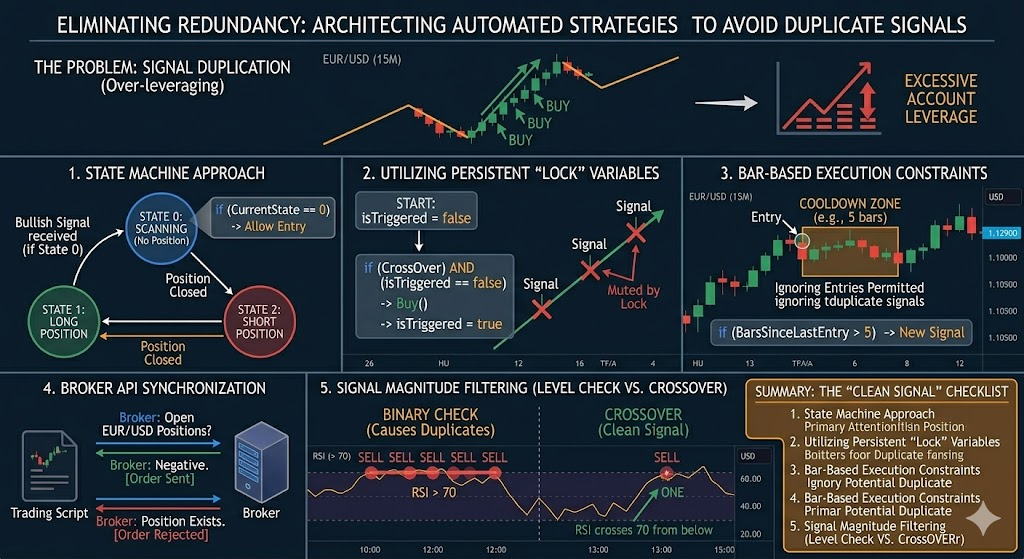

1. “状态机”方法

防止重复信号最稳健的方法是在代码中实现一个基础的状态机。通过创建一个追踪策略当前“状态”的变量,可以防止执行引擎触发冗余订单。

其逻辑如下:

- 状态 0: 无持仓(扫描入场机会)

- 状态 1: 多头持仓活跃

- 状态 2: 空头持仓活跃

代码实现: 在信号逻辑之前,添加一个条件检查: if (CurrentState == 0) { // 仅在没有打开持仓时才扫描新信号 }

一旦交易执行,脚本就会将状态更新为 1 或 2,从而有效地“静音”信号生成器,直到交易关闭且状态重置为 0。

2. 利用持久化的“锁(Lock)”变量

在 Pine Script 或 Python (Pandas) 等环境中,信号通常是在每个 K 线(Bar)上计算的。如果没有“锁”,只要快线在慢线之上,趋势跟踪的均线交叉就可能会在每一个单根 K 线上都触发买入信号。

要解决这个问题,可以使用一个布尔型的“触发锁(Trigger Lock)”:

- 默认设置

isTriggered = false。 - 当发生交叉时:检查

isTriggered是否为false。 - 执行交易:立即设置

isTriggered = true。 - 重置: 只有当发生反向交叉(离场)时,才将

isTriggered重新设为false。

3. 基于 K 线数量的执行限制

阻止重复信号的一种简单但有效的方法是,限制策略在每“X”根 K 线内只能进行一次交易。这对于高频头寸调整(刷单)策略特别有用,否则这类策略可能会在单次剧烈价格飙升期间尝试入场十次。

示例逻辑: if (BarsSinceLastEntry > 5) { // 允许新信号 }

通过强制设置一段“冷却期”,可以确保在允许算法投入更多资金之前,市场已经进入了新的阶段。

4. 结合券商 API 同步

有时,“重复”并不是出现在你的代码中,而是出现在脚本与券商之间的通信中。如果脚本发送了市价单但没有立即收到确认,它可能会发送第二笔订单。

专业解决方案: 在发送订单之前,你的代码应该向券商的 API 查询“未平仓头寸”。

伪代码: if (Account.HasOpenPosition("EURUSD") == False) { SendOrder(); }

这创建了一个硬件级别的防错机制,可防止你的账户在同一个货币对上打开重复的“仓位”。

5. 信号幅度过滤(“阈值”法)

在均值回归策略中,像 RSI 这样的指标可能会在“超买”区域停留很多根 K 线。一个基础的脚本可能会在 RSI 大于 70 的每一次都触发“卖出”信号。

与其进行二元检查(RSI > 70),不如将策略代码编写为仅在 RSI 从下方穿过 70 水平线(向上突破)时才触发。

总结:“干净信号”检查表

| 方法 | 最适合 | 复杂度 |

|---|---|---|

| 状态追踪 (State Tracking) | 通用趋势跟踪 | 中 |

| 触发锁 (Trigger Locks) | 振荡指标 (RSI/随机指标) | 低 |

| API 同步 (API Syncing) | 实盘执行 / 机器人交易 | 高 |

| K 线限制 (Bar Constraints) | 高频刷单 (Scalping) | 低 |

结论

避免重复信号的关键在于为你的交易算法构建一种“记忆”。一个知道自己五分钟前做了什么的算法,要比一个只能看到当前价格跳动的算法成功得多。通过引入状态机、触发锁和 API 同步,你可以确保自动化策略以长期盈利所需的 surgical precision(精准手术刀般的精确度)运行。