技术指标被交易者广泛用于分析价格走势、识别市场趋势以及构建系统化交易策略。然而,交易者经常会注意到,同一个指标在不同的平台(如 NinjaTrader、TradingView、MetaTrader、MultiCharts、Thinkorswim、Sierra Chart 或 ProRealTime)上可能会显示出略有不同的数值。

这并不总是意味着指标是错误的。在许多情况下,这种差异源于各平台处理数据、计算方式、开盘时间设置、价格来源或历史 K 线(Bars)处理的差异。对于需要跨平台对比信号或进行指标代码转换的交易者来说,理解这些差异至关重要。

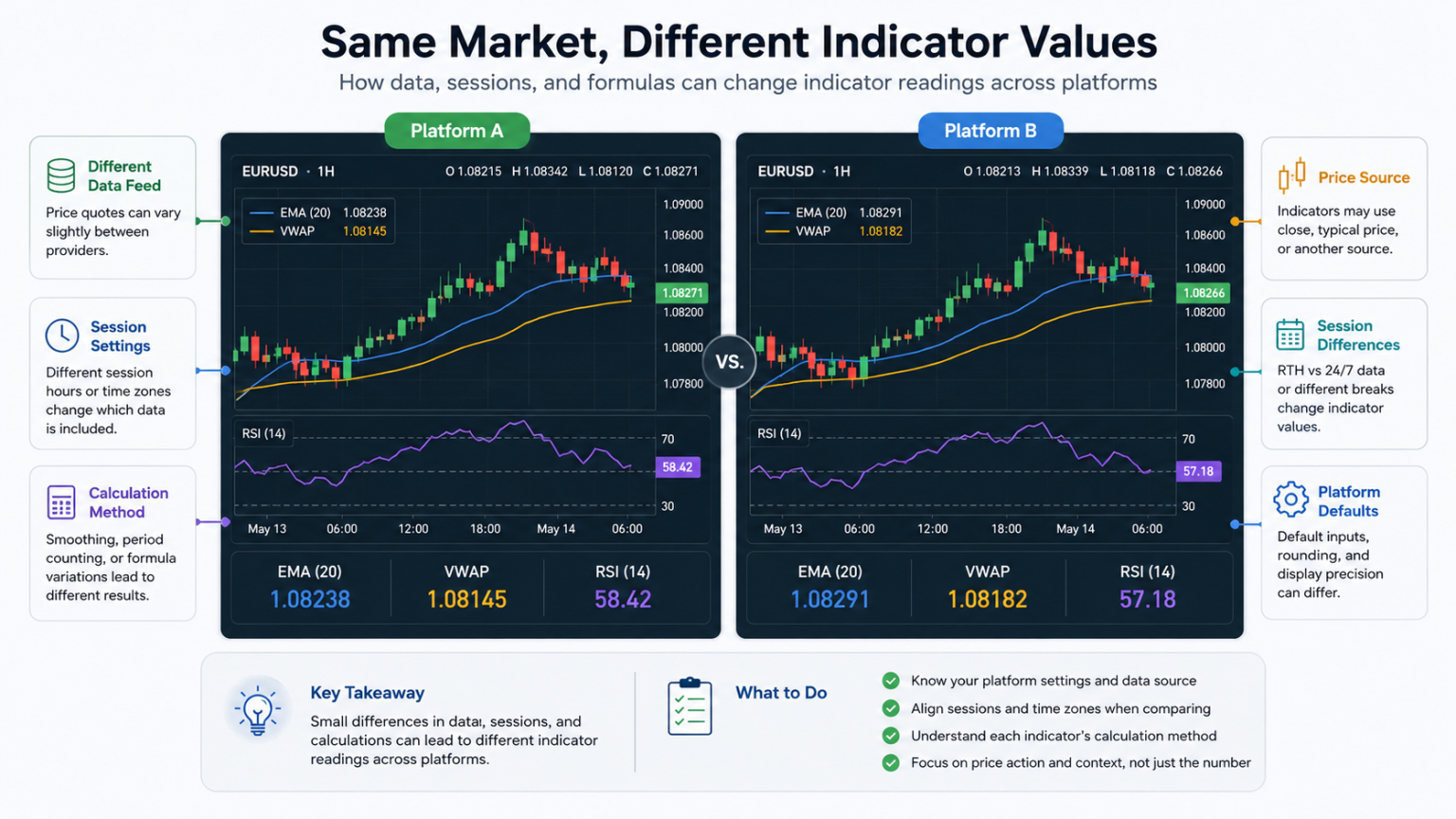

1. 不同的市场行情数据源 (Market Data Feeds)

指标数值差异最常见的原因之一是数据源。即使两个平台显示的是同一个交易代码,它们可能接收自不同的数据供应商。这些数据在买入价(Bid)、卖出价(Ask)、最新成交价、成交量、时间戳以及历史修正方面可能存在差异。例如,期货合约在专业交易所数据源和经纪商提供的延迟数据源之间会有细微差别,这会导致移动平均线、振荡指标、布林带等产生可见的差异。

2. 交易时段模版 (Session Templates) 与交易时间

交易时段设置会显著影响指标计算。一些平台可能仅包含常规交易时段(RTH),而另一些平台可能包含盘后或隔夜交易数据。这对于期货、股票和加密货币市场尤为重要。像 VWAP、ATR、成交量分布(Volume Profile)等依赖于时段起始点的指标,会因是否包含盘前盘后数据而产生截然不同的结果。

3. 价格来源 (Price Sources) 的选择

大多数指标允许选择价格来源(如收盘价、开盘价、最高价、最低价、典型价格或加权价格)。如果一个平台默认使用收盘价,而另一个使用典型价格,数值自然无法对齐。

4. 计算方法的差异

同名指标在不同平台上可能使用不同的公式。例如,RSI 或 ATR 在某些平台使用威尔德平滑法(Wilder’s smoothing),而在另一些平台可能使用简单移动平均(SMA)或指数平滑。此外,舍入规则和初始化方法的不同也会导致差异。

5. 历史 K 线初始化 (Historical Bar Initialization)

许多指标需要一定数量的历史数据才能趋于稳定。例如,200 周期均线需要至少 200 根 K 线才能得出数值。而一些具有递归或累积性质的指标,在图表起始位置的计算方式不同,会导致初期数值有偏差,直到后期才会逐渐接近。

6. K 线构建方式 (Bar Construction)

并非所有平台的 K 线构建方式都一致,这在跳动点图(Tick charts)、区间图(Range bars)、砖形图(Renko)等非时间类型图表上尤为明显。如果构建 K 线的基础数据略有不同,最终计算出的 OHLC(开高低收)数值就会产生连锁反应。

7. 时区与时间戳处理

时区设置会影响日线、周线或时段指标的重置点。如果一个平台使用交易所时间,而另一个使用用户当地时间,交易时段的边界就无法对齐,从而影响 VWAP 或枢轴点(Pivot Points)的计算。

8. 多周期 (MTF) 计算逻辑

多周期指标在将高周期数据同步到低周期图表时,逻辑各有不同。有些平台在周期未结束时实时更新,而有些则只在周期结束后才显示固定值。这在实时交易和回测之间常会引起混淆。

9. 精度与舍入设置

某些平台在视觉上会进行四舍五入(如显示 50.25),而内部则保留完整精度(如 50.2478)。虽然看起来是微小的差异,但在自动化交易的触发条件中,极其微小的数值差别也可能导致信号触发与否的截然不同。

10. 自定义代码与内置函数行为

在进行跨平台指标转换时,编程语言的内置函数行为可能不同。例如,两个平台的“标准差”或“移动平均”函数在处理空值或初始值时的底层逻辑可能存在差异,导致直接翻译代码后结果不一致。

如何减少跨平台的指标差异?

- 尽可能使用相同的市场数据源。

- 统一交易品种、合约及展期(Rollover)设置。

- 使用相同的图表类型和周期。

- 对齐交易时段模版和时区。

- 确认选择了相同的价格来源(如收盘价)。

- 手动重建公式,而不是仅依赖平台的内置函数。

总结

指标数值的差异通常是由数据、设置和底层算法的合法差异引起的。对于主观交易者,细微差别可能影响不大;但对于量化交易、信号产生和回测,这些差异至关重要。在判定指标“错误”之前,应先审视两端的环境设置是否一致。