对于日内交易者来说,成交量加权平均价格(VWAP)被视为衡量市场价值的“真北(True North)”。然而,即使是最高级的算法,在交易时段的第一根 K 线上也经常会遇到数据异常。如果你发现自己的 VWAP 初始值看起来很奇怪,或者与其他平台不一致,这通常不是随机的错误,而是由特定的数据处理逻辑引起的。

以下是为什么 VWAP 在开盘之初容易显示错误数值的原因,以及如何修正这一问题。

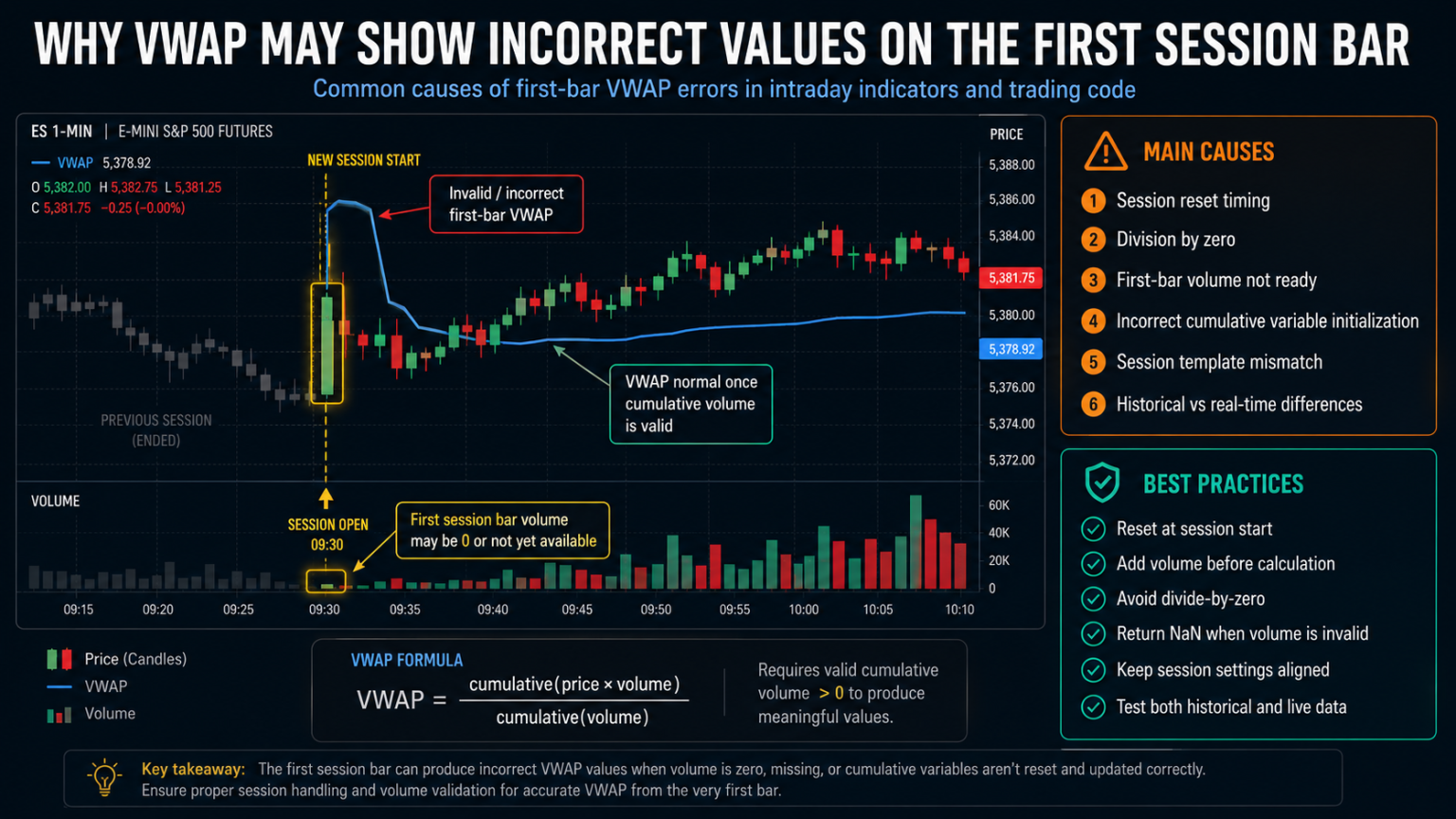

1. 累计计算的“清零”延迟

VWAP 的核心逻辑是在每个交易时段开始时重新开始计算。其公式如下:

VWAP=∑成交量∑(典型价格×成交量)

在第一根 K 线生成时,如果代码没有正确识别“时段开始(Session Start)”的触发器,它可能会错误地带入前一个交易日的数据。这种“脏数据”的污染会导致 VWAP 值在开盘瞬间出现巨大的跳空或扭曲,直到后续累积了足够多的新成交量才能将其稀释。

2. 盘前数据与开盘价的冲突

许多交易平台将盘前交易(Pre-market)和常规时段(RTH)的数据混合在一起。

- 问题所在:如果你的 VWAP 指标被设置为在常规开盘时间(如美东时间 9:30)重置,但你的数据源是从凌晨 4:00 开始推送的,那么代码在处理第一根常规 K 线时,往往会陷入“重置还是包含”的混乱逻辑。

- 视觉表现:这通常表现为在开盘瞬间,VWAP 线会诡异地偏离当前价格,因为它正在被几个小时前低流动性的盘前成交量所拖累。

3. K 线索引与计算顺序

在策略代码中,许多开发者在第一根 K 线尚未完全闭合时就尝试获取其 Volume 或 Close。 在第一根 K 线(索引 0)上,典型价格(Typical Price)可能尚未稳定。如果代码逻辑是在 K 线结束时计算,但在第一根 K 线显示时却引用了“空值(Null)”或默认的“零值”,VWAP 的起始点就会被错误地绘制在坐标轴的底部,从而拉低整根线条的斜率。

4. 浮点数精度与数据缺失

VWAP 是一个累积指标。在第一根 K 线上,分母(总成交量)是最小的。这意味着任何微小的数据延迟或舍入误差都会被放大。 如果第一笔大宗交易的成交量数据在推送中丢失了,VWAP 的起始位置就会完全失准。由于它是基于权重的均值,这个初始误差会像滚雪球一样影响接下来的数小时。

5. 专业修正方案:重置逻辑

要解决第一根 K 线的错误,开发者应在代码中实施严格的时段锚定(Session Anchoring):

- 检查时段切换:在计算前添加逻辑检测当前 K 线的时间戳是否属于新时段。

- 强制重置缓冲区:一旦检测到新时段的第一根 K 线,立即强制清空“价格 × 成交量”的累加器和“总成交量”的累加器。

- 数据过滤:确保代码只在常规交易时段或你明确定义的时段内获取数据,避免盘前噪音。

结论

VWAP 的强大之处在于它的累积特性,但这同时也成了它在开盘时的弱点。通过在策略代码中实施严谨的时段重置逻辑,并确保数据源的一致性,你可以消除那些具有误导性的开盘数值。记住,在量化交易中,第一根 K 线的数据精度往往决定了全天策略的成败。

如果您正在寻找专业的定制交易软件开发服务,为您修复 VWAP 逻辑并构建精准的日内交易工具,请联系我们。