移动平均线(Moving Averages, MAs)是技术分析的基石。无论你是用 Python 构建简单的趋势跟踪机器人,还是编写复杂的 Pine Script 策略,你实现这些指标的方式都决定了你的系统是盈利的,还是会陷入“重绘(Repainting)”的灾难。

为了超越基础教程,开发者必须理解计算、数据处理和信号确认中的细微差别。以下是你在策略代码中正确使用移动平均线的方法。

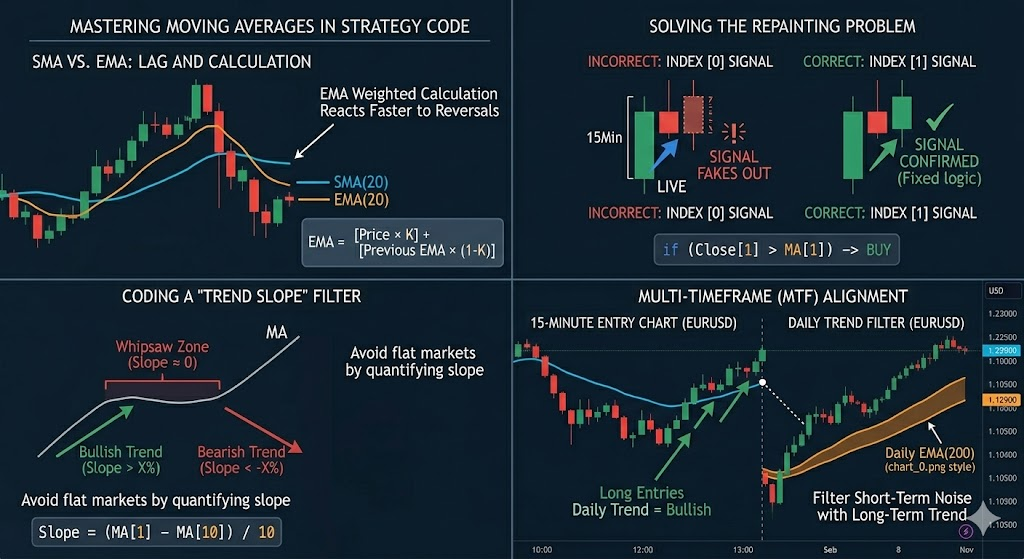

1. SMA vs. EMA:选择合适的基石

第一步是选择符合你策略目标的数学模型。

- 简单移动平均线 (SMA):计算给定价格集的算术平均值。它最适合识别长期机构级的支撑和压力位。

- 指数移动平均线 (EMA):赋予近期价格数据更高的权重。由于它降低了滞后性,是希望捕捉短期动量变化的交易者的首选。

编程技巧:在编写 EMA 代码时,确保你的脚本有足够的“预热(Warm-up)”数据。由于 EMA 在计算中会使用前值,使用 50 根 K 线历史计算出的 EMA 与使用 500 根计算出的结果会有所不同。

2. 解决“重绘”问题

策略编写中最常见的错误是基于当前尚未收盘的 K 线(索引 0)计算信号。在实时市场中,实时 K 线的“收盘价”会不断波动,直到计时归零。如果你的代码因为价格在 K 线中途穿越了均线而触发买入,该信号可能会在 K 线真正收盘时消失。

- 专业标准:始终引用已完成的 K 线(索引 1)。

- 代码逻辑示例:

如果 Close[1] > MovingAverage[1],则 信号 = 买入

这能确保你的回测结果与真实的实盘交易情况一致。

3. 实现趋势斜率的“回溯检查”

仅仅检查价格在移动平均线之上还是之下,并不足以确认趋势。一条“平坦”的移动平均线预示着震荡行情,此时的交叉信号很可能是虚假信号。

为了编写“趋势过滤器”,你需要计算均线的斜率。你可以通过对比当前的均线值与 5 或 10 根 K 线前的值来实现:

- 看涨:

MA[1] > MA[10] - 中性:

MA[1] == MA[10](通常设定在一个极小的缓冲区内) - 看跌:

MA[1] < MA[10]

4. 处理数据预热期

如果你的策略使用了 200 周期的移动平均线,你的代码在数据的前 199 根 K 线上无法生成有效的交易。如果你不考虑这一点,代码可能会报错或返回“空值(Null)”。

始终在执行循环的开头加入安全检查: if (bar_index < 200) return;

5. 多时段(MTF)集成

专业的策略代码通常会使用“高时段”过滤器。例如,一个 15 分钟线的均值回归策略,如果仅在日线图价格高于 200 周期 EMA 时才进行“做多”操作,其效果会显著提升。

通过编写脚本请求来自更高时段的数据,你可以让算法与“大局”趋势保持一致,从而大幅提高胜率。

总结

在代码中使用移动平均线不仅仅是调用一个库函数。它需要对数据索引、斜率分析和时段对齐采取严谨的方法。通过实施这些专业标准,你可以将滞后指标转化为领先优势。

提示: 如果您正在寻找专业的定制交易软件开发服务,请点击这里。