在开发量化交易策略时,最诱人的想法之一就是构建一个“万能指标”——一个在美股、欧元/美元(EUR/USD)外汇对、乃至比特币(Bitcoin)上都能同样完美运作的系统。

然而,当你真正开始跨市场进行性能对比时,你会迅速撞上一面墙。这就是资产类别挑战。由于价格基数、交易量结构以及根本的波动机制存在巨大差异,在一个市场上表现惊艳的指标设置,在另一个市场上可能会直接导致账户爆仓。

以下是为什么跨市场对比指标如此困难,以及你该如何正确调整代码以进行科学的对比。

为什么不能直接进行横向对比?

不同资产类别的价格表现形态就像不同的语言。强行用同一套绝对数值去衡量它们,就像在不知道汇率的情况下对比两种货币的价值一样。

1. 名义价格基数的巨大差异

- 比特币的价格可能在数万美元之间波动。

- 标普 500 指数(S&P 500)可能在数千点之间运作。

- 欧元/美元(EUR/USD)外汇对则在以小数点后四位的“点(Pips)”来计算。

如果你编写的指标包含任何固定的点数或价格差(例如:“当价格偏离移动平均线 50 个点时卖出”),该策略在股票市场可能几分钟就触发一次,但在外汇市场却可能几年都不会触发。

2. 波动率的结构性特征

- 股票市场往往表现出长期的看涨偏向(均值回归与长期向上的趋势纽带)。

- 外汇市场在很大程度上是高度均值回归的,因为两种主权货币的购买力平价在宏观上会相互制约。

- 加密货币市场则以极端的动量和长尾效应(肥尾分布)而闻名,暴涨暴跌极其频繁。

一个在震荡的外汇市场里靠捕捉“均值回归”赚得盆满钵满的指标,在面对加密货币单边狂飙的单向趋势时,会直接被市场无情碾压。

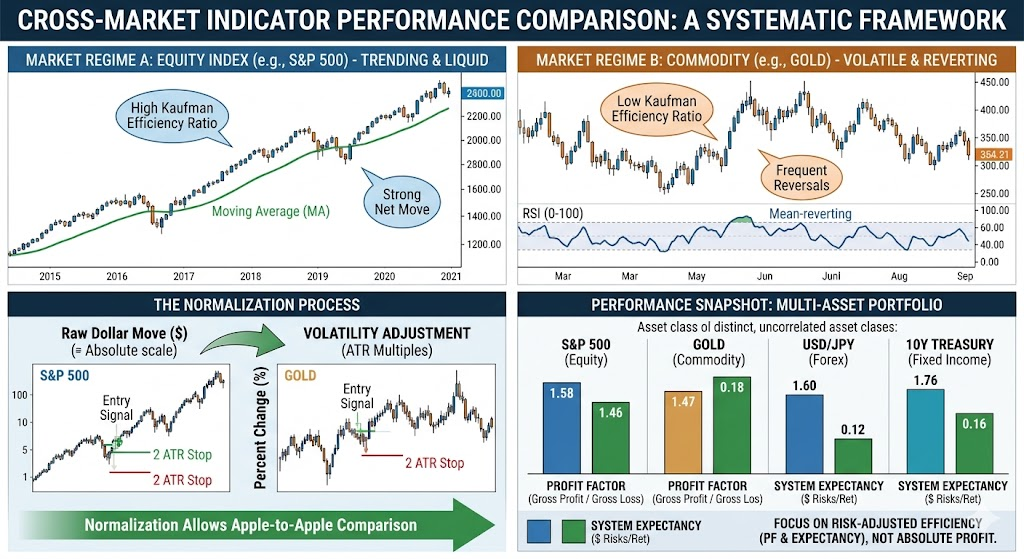

如何科学地跨市场对比指标?(归一化方法)

为了进行客观的对比,你必须在策略代码中将所有指标的输出进行归一化(Normalize)或比例化。以下是专业开发者的三种核心解决方案:

方法一:废除绝对价格,改用百分比或对数收益率

永远不要在你的指标公式里硬编码绝对金额或点数。

- 错误做法:

Buffer = 10.0; - 正确做法:

Buffer = Close * 0.01;(将缓冲区设为当前价格的 1%)

通过将所有计算转化为相对于当前价格的百分比,你的指标就能够自动适应 5 美元的低价股和 60,000 美元的加密资产。

方法二:利用 ATR(平均真实波幅)使波动率标准化

平均真实波幅(ATR)是跨市场对比的终极解药。ATR 能够测量资产在特定周期内的平均真实波动范围。 如果你想给策略设置一个止损或触发边界,不要使用固定点数,而是使用 ATR 的倍数:

- 标准逻辑:

止损距离 = 2 × ATR

这样一来,无论是在波动剧烈的科技股上,还是在走势温和的国债市场上,你的指标都能根据该资产的“呼吸频率”自动缩放其灵敏度。

方法三:使用统计学百分位数(如标准差或 Z-Score)

如果你正在测试一个超买/超卖指标(如布林线或 RSI),请确保你的阈值具有统计学意义。 通过计算价格偏离均线的 Z-Score(标准分数),你可以知道当前的价格波动是属于 1 个标准差内的常规波动,还是属于 3 个标准差之外的极端异常事件。无论什么资产,标准差在统计学上的定义是完全相通的。

资产类别对比矩阵

| 资产类别 | 核心价格特征 | 最适合的指标类型 | 归一化首选工具 |

|---|---|---|---|

| 股票 (Stocks) | 长期看涨,波段分明 | 趋势跟踪,指数移动平均线 | 百分比变化 / Z-Score |

| 外汇 (Forex) | 强均值回归,高杠杆 | 震荡指标 (RSI, Stochastics) | ATR (点数转化为波动率) |

| 加密货币 (Crypto) | 极端动量,高波动 | 突破系统,成交量加权指标 | 对数收益率 / 动态 ATR |

结论

跨市场对比指标性能并不是要寻找一个不需要修改的魔法参数,而是要编写一个能够理解资产自身属性的代码架构。通过引入 ATR、百分比结构和统计学标准差,你可以将你的指标从特定市场的局限中解放出来,从而真正看清它在不同生态下的核心盈利能力。

如果您正在寻找专业的定制交易软件开发服务,帮助您构建能够跨市场自适应、具备多资产类别的量化策略,请点击此处。